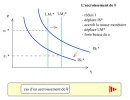

Le modèle Mundell-Fleming et les « risques-pays »

Risque-pays : le taux d'intérêt r d'un pays incorpore le taux international r* mais y ajoute une prime de risque θ qui mesure la qualité du système bancaire, la stabilité du régime politique, etc...

(IS*) | Y = C(Y-T) + I(r*) + G + NX(e) |

(LM*) | M/P = L(r*, Y) |

Devient alors :

(IS*) | Y = C(Y-T) + I(r*+ θ) + G + NX(e) |

(LM*) | M/P = L(r*+θ, Y) |

Cas du Mexique 94-95 et Thaïlande Corée Indonésie 97-98

Cliquer sur la flèche rouge pour lancer l'animation.